首页 >>

国际业务 >> 境外执业

首页 >>

国际业务 >> 境外执业

7月11日,经中国证监会上市公司并购重组委2019年第30次工作会议审核,河南双汇投资发展股份有限公司(以下简称“双汇发展”)吸收合并项目获得通过。本次交易具体方式为双汇发展通过向控股股东双汇集团的唯一股东罗特克斯发行股份的方式对双汇集团实施吸收合并。交易作价391亿元。

本次吸收合并完成后,双汇发展为存续方,将承继及承接双汇集团的全部资产、负债、人员、业务、合同及其他一切权利与义务,双汇集团将注销法人资格,双汇集团持有的上市公司股份将被注销,双汇集团的股东将成为上市公司的股东。

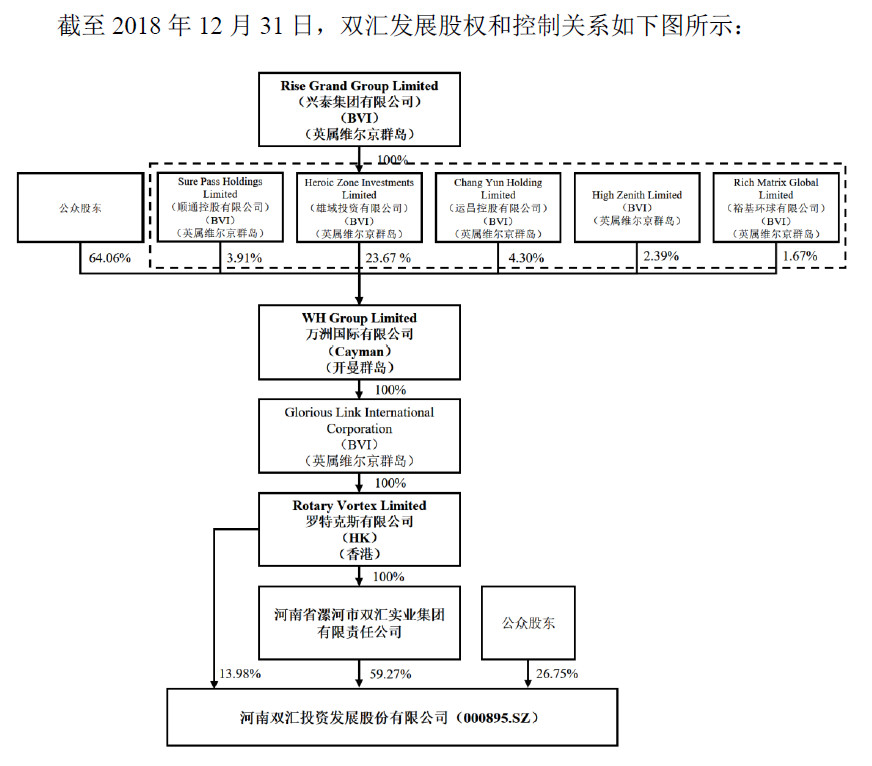

本次交易前,罗特克斯直接持有双汇集团100%的股权,双汇集团直接持有双汇发展59.27%股权,罗特克斯直接持有双汇发展13.98%股权。罗特克斯直接和间接持有双汇发展73.25%的股权。本次交易完成后,罗特克斯预计持有双汇发展73.41%的股权,成为上市公司的控股股东。

本次交易由上市公司双汇发展而非罗特克斯来吸收合并双汇集团,有其必要性、合理性。

2012年,双汇集团将主要肉业相关业务核心资产注入双汇发展,少量业务由于涉及第三方股东同意及独立发展战略等原因留存双汇集团。此后双汇发展的工作重点就放在对前次注入资产进行梳理整合上,且目前已经基本完成,与此同时双汇集团也完成对下属资产结构和业务结构的梳理,因此双汇发展已经具备了进一步优化治理架构的条件。经过罗特克斯、双汇集团、双汇发展多方考虑并进行论证,本次重组采用双汇发展吸收合并双汇集团方式。

整体来说,上市公司吸收合并控股股东有利于推动集团资产注入上市公司、优化公司治理结构、简化管理层级。主要原因包括:

1、本次交易通过吸收合并将使上市公司控股股东管理层级得以简化,管理机制更为高效、组织架构更为精简,决策效率进一步提高;

2、本次交易通过吸收合并将双汇集团持有的肉业相关业务资产同步注入双汇发展,进一步做强肉业产业链,落实上市公司“调结构、扩网络、促转型、上规模”的发展战略;

3、本次交易采用吸收合并的方式,有助于反映本次交易为同一控制下企业内部股权及业务管理架构调整的交易实质,从而在适用特殊性税务重组等方面进一步优化交易成本。

本次交易未采用罗特克斯吸收合并双汇集团也有其特殊原因。本次交易的目的在于优化治理结构,更好地避免双汇发展与控股股东、实际控制人之间在中国境内的同业竞争,并消除双汇发展与双汇集团在调味料业务、软件开发等方面的关联交易,降低双汇发展整体关联交易的规模。而在罗特克斯吸收合并双汇集团及其下属公司的交易方案中,无法将双汇集团及其下属公司等资产一次性注入上市公司,无法实现降低双汇集团与双汇发展之间的关联交易规模的目的。而且,罗特克斯是一家注册于中国香港特别行政区的公司,双汇集团是一家注册于中国河南省漯河市的有限责任公司,罗特克斯吸收合并双汇集团由于涉及跨地区、跨法域的公司间吸收合并,并无可遵循操作的实施程序。

聚焦主业,优势整合

本次交易实施前,双汇发展是我国肉类行业内规模最大、实力最强的龙头企业,业务涉及猪肉产业链中的各个方面,主要从事生猪屠宰及生鲜冻品业务、肉制品业务及其他业务(包括饲料、生猪养殖等)。双汇集团系持股型公司,不直接从事具体的生产经营业务,主要通过上市公司开展生鲜冻品及肉制品相关业务,同时还通过其他子公司从事调味料业务、软件开发以及沼气发电等业务。

本次交易完成后,上市公司将承继双汇集团的全部资产、负债、人员、业务、合同及其他一切权利与义务,注入上市公司的主要经营性资产包括:(1)海樱公司49.66%股权,海樱公司主要从事调味料、方便食品、鸡精、食品添加剂、复合辅料生产及销售;(2)意科公司51%股权,意科公司主要从事沼气资源的综合利用;(3)软件公司51%股权,软件公司主要从事信息产品研究、开发、生产及销售以及系统集成、信息技术服务等业务。另外注入的还有财务公司40%股权,财务公司主要从事吸收成员单位的存款、办理成员单位之间的委托贷款、对成员单位办理票据承兑与贴现、同业拆借等金融类业务。

该等资产均属于肉业相关产业链,将使得上市公司肉类主业更加突出、肉类产业链更加完善,更有助于上市公司“调结构、扩网络、促转型、上规模”发展战略的实施。因而,本次交易不会导致上市公司的主营业务发生重大变化,相反有利于增强上市公司在中国肉类行业的领军地位,进一步提升未来发展的潜力。

当前,优势企业的行业整合是肉类行业的发展方向。行业集中度低已成为制约中国肉类行业整体实力提升的关键因素之一。尤其是近年来,我国高度重视环保治理,肉业领域小型企业在环保治污方面投入不足,存在环境污染严重的现象。2018年以来,全国多地区出现非洲猪瘟疫情,农业农村部提出“规模养殖、集中屠宰、冷链运输、冰鲜上市”的总体思路,压缩落后产能。而双汇发展具有严格的质量控制体系,代表的是值得信赖的产品质量,未来双汇发展通过对行业的整合提升市场份额,既有利于自身发展,也有利于我国肉类行业整体实力的提升。

与此同时,近年来,中国经济持续向消费和服务驱动型经济转型,消费升级的趋势已逐步形成,肉制品行业参与者需保持对产品的持续创新,打造更具竞争力的肉业相关产业链。双汇发展为万洲国际下属企业,万洲国际是全球最大的猪肉食品企业,在猪肉产业链的主要环节均占据全球领先地位。

在肉业领域集中度不断提升、消费者需求逐步升级、产品及渠道持续创新的背景下,双汇发展作为行业领军者,积极依托自身领先地位,利用优质资源对产业链进行持续整合,切实落实“调结构、扩网络、促转型、上规模”发展战略,并在引领行业变革的过程中实现更进一步地发展。

业务、财务、渠道大协同

本次重组完成后,双汇发展将充分发挥吸并双方在业务、渠道和财务方面的协同效应,为长期发展奠定良好的基础,也将进一步增强上市公司未来的持续盈利能力。注入上市公司的资产与上市公司的协同效应具体体现如下:

①业务协同

②渠道协同

③财务协同

优化治理结构,维护股东权益

本次交易完成后,双汇发展在肉业领域的治理机制更为高效、组织架构进一步精简,进一步优化上市公司的治理结构、激发公司的运营活力和内生动力。双汇集团作为被合并方将注销,双汇集团及其控股子公司(除上市公司及其控股子公司外)与上市公司的关联交易在上市公司编制合并报表时将予以抵销。

同时,在本次交易完成后,上市公司因双汇集团剥离双汇物流、双汇冷易通和汇盛生物股权事宜将使得关联存款、贷款余额下降,相关的吸收关联方存款利息支出、向关联方收取利息及手续费的关联交易金额将进一步减少。总体来看,本次交易有利于上市公司减少关联交易,有利于上市公司增强独立性,有利于维护上市公司及中小股东的利益。

未来,上市公司还将根据战略发展规划对下属公司业务、资产、财务、人员、机构等方面进行整合,进一步完善管理体系和制度建设,健全激励与约束机制,推动业务发展转型升级。具体包括业务整合、资产整合、财务整合、人员整合、机构整合等。

|